分付24小时内提现多久到账?

分付作为新型信用支付工具,其现金提取功能的时效性直接影响用户体验。从技术架构看,24小时取现的到账机制依赖于多重系统协同,包括资金清算通道、风控校验模块和第三方支付接口。实际处理中,系统需完成身份核验、额度校准、资金划拨三个核心环节,每个环节的响应速度受制于实时数据交互效率。例如,当用户触发提现指令后,系统需在毫秒级完成与银行清算系统的API对接,确保资金流转符合监管要求。这种技术耦合决定了提现到账时间存在动态波动,而非绝对固定值。

到账时效差异主要源于风控策略的动态调整。平台在24小时内会根据用户信用画像、交易行为轨迹和资金流向进行多维评估。当系统检测到异常交易模式时,会自动触发延迟校验机制,这类风控拦截通常需要1-3小时完成人工复核。此外,节假日或系统维护期间,清算通道的处理能力会下降20%-30%,导致提现到账时间延长。值得注意的是,部分用户可能因未完成实名认证或绑定银行卡信息错误,被系统标记为高风险账户,这类情况的处理周期普遍超过标准时限。

现金提取的到账体验还与资金池调度策略密切相关。平台通常采用分级清算模式,将用户资金划分为即时可用池和延迟清算池。前者用于满足高频提现需求,后者则用于平衡资金流动性。当提现请求量超过系统预设阈值时,平台会启动资金池动态调配算法,优先保障核心用户群体的提现时效。这种策略虽能提升整体服务稳定性,但可能导致部分用户出现到账延迟,特别是在大促期间或突发资金波动时。

用户在操作层面需注意几个关键节点。首先,提现申请提交后,应等待系统完成首次风控扫描,此时账户状态会显示"处理中"。其次,部分银行对跨行转账设有延迟,即使平台确认到账,实际资金入账仍需等待银行清算周期。最后,建议用户在非高峰时段提交提现请求,避开系统负载峰值期。这些细节往往被忽视,却直接影响最终到账体验。

相关文章

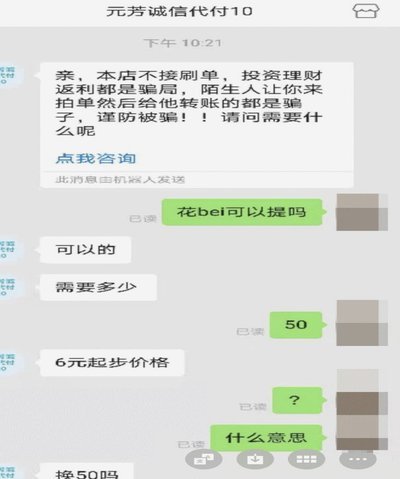

套现花呗是什么 出现的

“套现花呗”现象,看似只是一段流行的网络迷因,实则折射出移动支付生态系统中的复杂问题,以及用户行为的潜在风险。要理解其出现的根源,首先需要认识到花呗的特殊性:它并非单纯的支付工具,而构建了一个“信用池...

鹿优选享花卡如何高效提现

鹿优选享花卡提现并非简单的一键操作,其流程设计与传统信用卡颇有不同,更侧重于“消费返利”的模式,而非直接的现金提取。理解这一点至关重要,因为提现的核心实际上是账户内累积的“享花豆”,它并非现金,而是鹿...

花户急用钱怎么借?

当面对急用钱的情况,许多人都会考虑使用借贷平台解决临时的资金需求。那么,对于所谓的“花户”而言,确实存在一些平台能够提供借款服务。这些平台一般会根据用户的具体情况提供不同的借款方案。然而,选择借款平台...

花呗:如何理性使用与市场博弈

花呗,这个在中国广为人知的金融产品,已经深深融入了年轻人的生活。它不仅仅是一个支付工具,更是阿里巴巴生态系统中的重要一环,为用户提供了便捷的购物体验和个性化的金融服务。然而,关于花呗的各种讨论也层出不...

美团月付:额度怎么用?能提现吗?

美团月付是美团平台推出的一款消费信贷产品,主要面向用户群体提供短期免息借款服务。它允许消费者在美团或大众点评平台上购物时选择分期付款的方式,并且通常可以享受一定的优惠和便利。然而,对于很多使用者来说,...

花呗秒到账二维码平台可信吗?

花呗秒到账二维码平台,其存在引发了消费者的热议和担忧。表面上看,它似乎是解决急需资金的一种便捷途径,但其背后隐藏着复杂的利益关系和潜在风险。 这种模式通常以低额贷款、快捷审批为诱饵,吸引用户下载第三方...