鹿优选先享卡取现方式解析

鹿优选先享卡,作为其推出的高端消费金融卡,一直备受关注。围绕其核心功能——能否取现——存在不少争议与不确定性。简单来说,先享卡本身并没有直接的“取现”功能,它本质上是一个联名信用卡,与中国银行合作发行。但用户可以通过卡片消费,然后通过中国银行的“刷脸借”功能,实现类似“取现”的效果。理解这一点至关重要,因为“刷脸借”的运作机制和先享卡本身的操作逻辑截然不同。 实际上,当用户通过先享卡消费后,银行会根据消费记录和用户的信用评估,发放相应的“消费贷”额度。 随后,用户可以通过“刷脸借”app,将这笔消费贷的额度直接转入自己的银行账户,这便是我们常说的“取现”。 关键在于,这种“取现”并非直接从先享卡的可用余额中扣除,而是利用消费贷的额度进行资金转移,需要符合银行的额度审批和还款安排。

先享卡“取现”的本质是消费贷,而消费贷本身也存在一定的风险。 银行在发放消费贷时,会对用户的还款能力、信用状况进行严格评估,审批额度也会受到限制。 与传统信用卡取现不同,先享卡的“取现”并没有直接的免息期,而是与消费贷的利率挂钩。这意味着,如果用户未能按时还款,将会产生利息费用,甚至可能影响个人信用记录。此外,“刷脸借”的额度审批相对灵活,但同样需要符合银行的风险控制标准。 用户需要注意的是,频繁使用“刷脸借”功能,可能会导致额度下降,甚至被银行拒绝申请,从而限制了“取现”的便利性。 因此,在考虑使用先享卡“取现”功能时,务必充分评估自身的还款能力,并了解“刷脸借”的额度审批标准。

要准确理解先享卡“取现”的体验,需要细致分析其与“刷脸借”app的联动机制。 “刷脸借”app是银行提供的一种便捷的消费金融服务,它允许用户将消费贷的额度直接转入自己的银行账户,实现资金的快速流动。 然而,”刷脸借“的额度审批并非与先享卡消费额度直接对应。 银行会根据用户的消费记录、信用状况、以及账户余额等因素综合评估,发放相应的额度, 并根据用户还款情况,动态调整额度。 此外,“刷脸借”的额度上限也会受到银行的限制,并非所有用户都能申请到最高额度的“刷脸借”。用户应该提前了解银行的额度规则,并根据自身需求合理规划“取现”金额。

总而言之,鹿优选先享卡并非一个直接提供“取现”功能的卡种,而是依托于中国银行的“刷脸借”服务实现类似功能的。这种“取现”的体验,依赖于用户的信用评估、消费行为,以及银行的额度审批。用户需要充分理解其运作逻辑,并做好相应的风险评估,避免因过度依赖“取现”功能而导致资金风险。 在使用先享卡及其“刷脸借”功能时,建议用户密切关注自己的信用状况,并保持良好的还款习惯,以获得更稳定和便捷的消费金融体验。 此外,用户应主动了解银行对“刷脸借”的最新规定和操作流程,确保自身权益得到保障。

相关文章

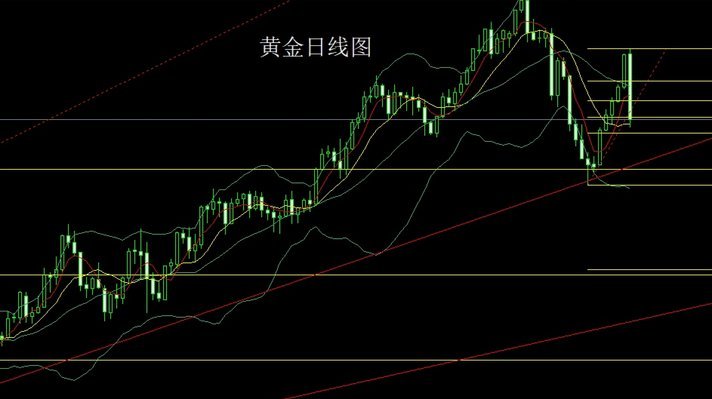

黄金走势深度解析:市场博弈与趋势前瞻

美元指数与实际利率的博弈正在重塑黄金的定价逻辑。近期美联储政策转向预期与美国通胀数据的微妙平衡,使得10年期实际利率曲线出现异常波动。当市场对降息周期的预期升温时,黄金的避险属性与货币贬值对冲功能开始...

美团月付取现金 怎么操作

近日,美团推出了一项名为“美团月付”的服务,旨在为用户提供更灵活的支付方式。这项服务主要针对餐饮外卖、酒店预订等多个场景,但值得注意的是,“美团月付取现金”并非指在使用美团月付功能后可以直接提取现金,...

分付套现商户:暗战中的生存与风险

### 分付套现商户:灰色地带的生存与风险 近年来,随着支付工具的普及,"分付套现商户"这一现象逐渐浮出水面。这些商户表面上是正常的商业实体,实则通过预付卡、储值卡等工具,将资金从消费者手中转移至自...

花呗秒套平台靠谱吗?风险全解析

# 花呗秒套平台:风险与机遇的权衡 花呗秒套平台的出现,本质上是对支付宝信用体系的一种利用。这类平台的核心逻辑在于通过技术手段快速匹配有短期资金需求的用户与愿意承担信用风险的套现者。表面上看,用户可...

分期乐会员如何取消?

用户在使用分期乐臻享会员过程中,若发现服务价值与实际支出存在落差,及时关闭会员权限是优化消费结构的重要环节。当前多数用户对自动续费机制缺乏足够认知,导致会员状态长期处于非主动管理状态。建议优先通过分期...

花钱能套回来吗

在商业和投资领域,“拿去花的钱能否套出来”本质上是资金流动性与风险控制的博弈。资金一旦投入特定项目或交易,其回收能力取决于合同条款、市场环境及法律约束力。例如,预付式消费的退款机制通常由商家单方面设定...