花呗还款时间怎么安排更合理?

花呗作为支付宝生态中的信用支付工具,其还款周期与平台运营逻辑紧密关联。从消费行为到还款节点,整个流程涉及账单生成、还款日设定及免息期计算等环节。用户在使用过程中需注意,每笔交易的还款时间并非固定,而是根据账单日动态调整。例如,若某笔消费发生在每月5日,对应的还款日可能落在次月10日,而免息期则从消费日到还款日之间的时间段。这种设计既保障了平台资金流转效率,也给予用户一定的资金规划空间。

还款时间的确定受多重因素影响,包括消费时段、账单周期及平台政策调整。支付宝通常采用固定账单日(如每月5日)与动态还款日(如每月10日)相结合的模式,但具体日期可能因用户消费频率或平台规则变更而微调。值得注意的是,部分场景下的分期付款会拆分还款周期,例如将大额消费拆分为3期,每期还款日会相应延后。这种设计既分散了用户还款压力,也影响了整体资金周转效率。

优化还款时间需要结合个人财务规划与平台工具。用户可通过设置还款提醒、绑定银行卡自动扣款等方式降低逾期风险,但更关键的是建立清晰的消费预算。例如,在账单日前预留足够资金,或利用免息期进行短期资金调配。对于高频小额消费用户,可尝试将还款日与工资发放日错开,以平衡现金流。这种主动管理策略能有效避免因资金链断裂导致的信用受损。

逾期还款对信用体系的影响远超简单的利息计算。花呗逾期记录会同步至央行征信系统,导致个人信用评分下降,进而影响房贷、车贷等金融行为。更隐蔽的是,平台可能通过算法调整用户的信用额度,甚至限制部分功能使用。因此,还款时间管理不仅是财务问题,更是信用资产的维护工程。用户需建立还款优先级,避免因短期资金周转问题引发长期信用危机。

长期来看,花呗使用模式应与个人财务健康度相匹配。建议将还款时间纳入整体预算规划,例如将每月固定支出与还款日绑定,形成稳定的现金流结构。对于收入不稳定群体,可借助平台提供的延期还款功能,但需警惕由此产生的额外费用。真正成熟的用户会将花呗视为消费工具而非资金来源,通过精准的时间管理实现信用价值的最大化,而非被动应对还款压力。这种主动规划能力,正是区别普通用户与金融素养者的分水岭。

相关文章

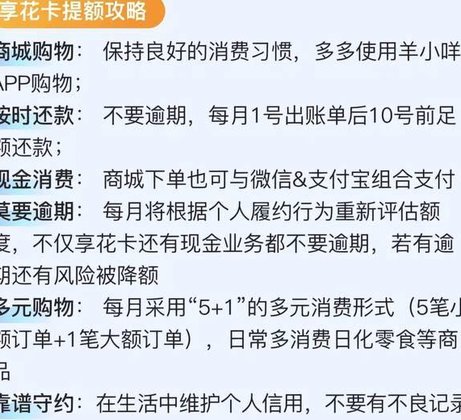

羊小咩贷款App风险与机遇解析

## 羊小咩贷款App:理性审视风险与机遇的深度剖析 羊小咩贷款App的迅速崛起,在普惠金融的浪潮下,无疑吸引了众多用户的目光。其核心优势在于“随时随地”的借款模式,并通过社交属性,将借贷过程融入日...

得物上余额怎么提现

得物平台的余额提现机制本质上是数字资产向实体货币的转换过程,其核心逻辑依赖于账户安全验证与资金流转路径的双重保障。用户在操作前需完成实名认证与人脸识别双重验证,系统通过比对身份证信息与生物特征数据建立...

5个技巧,让学习效率飞起来

## 提升学习效率:目标导向,先分解学习。学习效率,目标分解关键目标明确。目标。目标。任务分解效率提升,学习。效率。执行效率:执行效率。 执行效率,第三:可视化效率。第三,量化效率。第四:第四:系统...

得物余额提现?真相揭秘

得物平台积累的“余额”机制,一直以来都是用户关注和讨论的焦点。简单理解,得物“余额”本质上是基于用户在平台消费的信用积累而成的。这些余额主要用于抵扣部分商品或服务的主力款,比如优惠券、满减活动,甚至某...

微信分付套出来 秒付安全吗?

微信分付,本意是将交易金额拆分成多笔进行支付,方便用户控制资金流向。然而,一些人试图通过“套出来秒付”的方式绕过系统限制,追求快速便捷的支付体验。这种操作本身就存在违规风险,且难以确保安全性和可靠性。...

携程拿去花怎么解绑银行卡

携程拿去花是携程旅行网推出的一项消费信贷服务,它允许用户享受先消费后还款的便利。然而,在使用一段时间后,许多消费者可能会因为各种原因需要解绑已绑定的银行卡。那么问题来了,如何在平台上找到并执行这一操作...