分期乐做的不等于套贷吗?深度解读其业务模式与风险边界

分期乐的业务模式与套贷的核心逻辑存在本质差异。套贷通常指借款人通过多渠道借贷形成资金闭环,最终导致债务规模膨胀。而分期乐作为持牌消费金融公司,其资金来源于银行存贷差,通过商品分期服务实现资金流转。平台对资金用途有明确监管,用户购买商品后分期还款,资金直接用于消费场景而非债务循环。这种模式下,资金链的终点是商品消费,而非债务滚雪球,因此与套贷的金融套利本质存在根本区别。

从风险传导路径看,分期乐的债务结构具有天然的隔离性。平台通过商品交易场景完成资金闭环,用户还款直接抵扣商品成本,而非通过借贷链条形成债务叠加。这种模式下,资金流动仅存在于消费场景内部,不涉及多渠道借贷的复杂网络。监管层对消费金融公司的资金用途有严格限制,要求资金必须用于指定消费场景,这进一步阻断了套贷可能的传导路径。平台方无法通过技术手段或业务设计实现资金链的多层嵌套。

用户端的金融行为与平台责任需明确区分。部分用户可能通过多平台借贷实现资金周转,但这属于个人金融决策范畴,与平台业务模式无直接关联。分期乐作为持牌机构,其核心责任在于确保资金流向合规,而非参与或引导用户进行套贷操作。平台通过风控系统对用户资质进行审核,设置还款能力评估模型,这种主动风控机制有效遏制了套贷风险的扩散。用户若出现过度借贷行为,本质上是个人金融素养不足,而非平台设计缺陷。

当前消费金融监管框架已形成多层防护体系。银保监会对消费金融公司实施穿透式监管,要求资金用途与业务场景严格匹配。分期乐等平台需定期提交资金流向报告,接受第三方审计,确保不存在资金违规挪用。这种监管机制下,平台难以通过技术手段或业务设计实现套贷操作。同时,央行征信系统对个人借贷行为的穿透式记录,也使得套贷行为的隐蔽性大幅降低,形成对金融风险的多重约束。

风险防控的最终落脚点在于用户教育与技术赋能。分期乐通过大数据风控模型对用户进行动态评估,实时监控还款能力变化,这种主动风控策略有效规避了套贷风险。平台还通过金融知识普及降低用户认知偏差,帮助用户建立正确的消费观念。在监管科技不断升级的背景下,消费金融的合规边界愈发清晰,套贷风险的防控已从被动应对转向主动预防,形成多方共治的金融生态。

相关文章

诚e赊平台:额度获取背后的金融风险

“诚e赊额度秒套”的现象,在当前复杂的金融生态中呈现出一种令人警惕的趋势,它远非简单的“快速贷款”或“消费方式”,而是裹挟着对金融监管的挑战,以及对消费者自身风险意识的考验。这种模式的核心在于利用个体...

便荔卡包提现安全吗?风险全解析

“便荔卡包提现安全吗”这个问题,在网络理财领域,已经成为一个反复被讨论的热点。简单粗暴的答案是“不确定”,因为围绕着这个平台的安全问题,存在着复杂的风险网络。要理解这个问题,首先需要明确“便荔卡包”的...

提现中状态模糊引信任危机

“便荔卡包提现中”这句话,并非简单的交易延迟通知,它折射出一个更为复杂且值得深入剖析的现象:数字金融生态系统中的信任危机与用户体验的失灵。从字面上来看,它传递着一种紧迫感,一种“钱还在那里,只是暂时在...

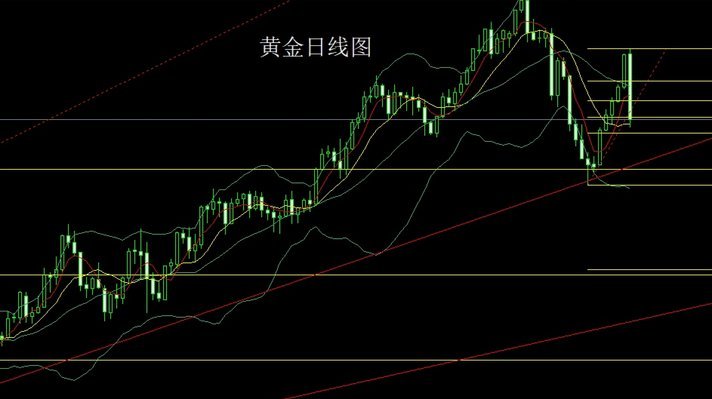

黄金走势深度解析:市场博弈与趋势前瞻

美元指数与实际利率的博弈正在重塑黄金的定价逻辑。近期美联储政策转向预期与美国通胀数据的微妙平衡,使得10年期实际利率曲线出现异常波动。当市场对降息周期的预期升温时,黄金的避险属性与货币贬值对冲功能开始...

花呗秒套平台靠谱吗?风险全解析

# 花呗秒套平台:风险与机遇的权衡 花呗秒套平台的出现,本质上是对支付宝信用体系的一种利用。这类平台的核心逻辑在于通过技术手段快速匹配有短期资金需求的用户与愿意承担信用风险的套现者。表面上看,用户可...

如何轻松将分期乐额度提现详解

分期乐是一款广受欢迎的消费金融产品,许多用户可能会遇到如何将已有的消费额度转换为现金的需求。本文旨在提供详细的步骤和注意事项,帮助用户顺利地完成这一过程。 首先,了解分期乐的基本规则至关重要。用户在...