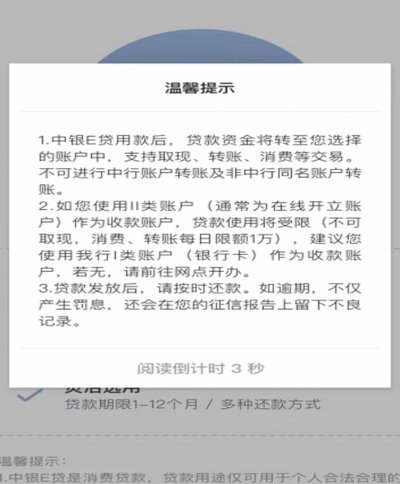

花呗套款:风险与破解

花呗套付款的本质是通过拆分交易、虚假消费或循环借贷实现资金周转,其核心逻辑依赖于平台对消费行为的审核机制。这种操作往往通过多笔小额交易分散资金压力,但实际操作中存在多重风险。例如,拆分交易可能触发风控系统对异常消费的识别,导致账户被冻结或信用评分下降。而循环借贷则可能因利息叠加形成债务闭环,最终演变为无法偿还的债务危机。平台对消费场景的实时监控能力不断增强,使得此类操作的隐蔽性逐渐降低,操作成本与失败概率同步上升。

从资金流动角度看,套付款行为本质上是通过时间差套取信用额度,但其可持续性受制于平台风控策略的迭代。当系统检测到高频小额交易或消费金额与用户画像不符时,会启动反欺诈机制,导致交易被拦截或账户被降级。此外,花呗的额度评估模型持续优化,用户信用评分与消费行为的关联性愈发紧密,任何偏离正常消费模式的操作都可能引发额度收缩甚至账户封禁。这种动态博弈使得套付款的可靠性呈现显著波动性。

取消套付款操作需精准把握平台规则漏洞,但实际执行中存在多重技术壁垒。例如,部分用户通过修改交易时间戳或伪造消费凭证试图规避风控,但系统已具备多维度数据交叉验证能力,包括地理位置、设备指纹、交易频率等。更隐蔽的操作如利用第三方支付工具分流资金,同样可能因资金流向异常被标记为可疑交易。取消过程往往伴随信用记录的不可逆影响,一旦触发风控机制,用户可能面临额度清零、征信污点等连锁后果。

平台对套付款行为的打击已从被动防御转向主动预防。通过引入AI风控模型和大数据分析,系统能实时捕捉异常消费模式,例如同一用户在短时间内产生大量小额交易、消费金额与历史行为偏离度超过阈值等。此外,花呗与支付宝生态的深度整合,使得消费数据与用户行为轨迹形成完整画像,任何试图绕过风控的操作都会被系统精准识别。这种技术升级使得套付款的生存空间被持续压缩。

对于普通用户而言,套付款的潜在收益远低于其隐含风险。平台对信用额度的动态管理机制意味着,任何非正常消费行为都会导致额度调整,而逾期或违约记录将永久影响个人征信。更值得注意的是,套付款可能引发的债务滚雪球效应,往往超出普通用户的偿债能力范围。建议用户优先通过正规渠道提升信用额度,而非依赖高风险的套利操作。在必要时,可咨询专业金融顾问制定合理的信用管理方案,避免陷入债务困境。

相关文章

羊小咩借钱申请入口有哪些?

羊小咩,这个名字如今已经与“线上借贷”深深绑定。它曾经是用户口中的“良心平台”,提供便捷的贷款服务,吸引了无数急需资金的人们。然而,在快速发展的背后,也暗藏着一些潜在风险。 羊小咩的崛起,反映了中...

诚e赊平台:额度获取背后的金融风险

“诚e赊额度秒套”的现象,在当前复杂的金融生态中呈现出一种令人警惕的趋势,它远非简单的“快速贷款”或“消费方式”,而是裹挟着对金融监管的挑战,以及对消费者自身风险意识的考验。这种模式的核心在于利用个体...

提现中状态模糊引信任危机

“便荔卡包提现中”这句话,并非简单的交易延迟通知,它折射出一个更为复杂且值得深入剖析的现象:数字金融生态系统中的信任危机与用户体验的失灵。从字面上来看,它传递着一种紧迫感,一种“钱还在那里,只是暂时在...

微信分付取现商家 平台能看到吗

微信分付取现商家,指的是商家通过微信群、小程序等方式进行收款和支付的模式。这种模式在小型商家、个体经营者以及一些服务行业中非常流行,它降低了传统支付手续费,也更方便了双方的交易。然而,围绕着“平台能看...

羊小咩贷款是网贷吗

当前讨论“羊小咩贷款是否为网贷”的问题,核心误区在于将“线上平台运营”等同于“非正规的消费信贷产品”这一二元化判断。从金融科技的角度审视,任何通过互联网渠道接触用户的借贷服务,其本质都是一种数字化的资...

携程拿去花额度能提现吗?揭秘背后规则

“携程拿去花额度可以提现吗”这个问题,乍听之下看似简单,实则扎根于携程平台商业模式的特殊性以及用户消费行为的复杂性。简单粗暴地回答“可以”或“不可以”,都无法完全抓住问题的核心。要理解这个问题,首先需...