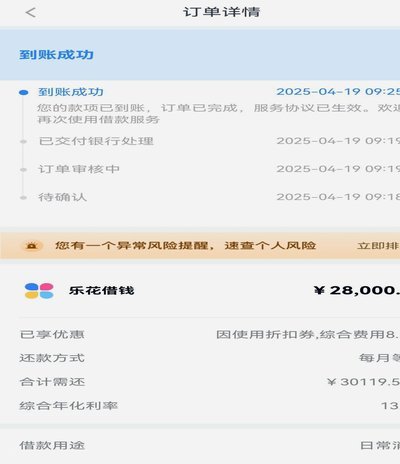

羊小咩贷款是网贷吗

当前讨论“羊小咩贷款是否为网贷”的问题,核心误区在于将“线上平台运营”等同于“非正规的消费信贷产品”这一二元化判断。从金融科技的角度审视,任何通过互联网渠道接触用户的借贷服务,其本质都是一种数字化的资金流转机制。判断其定性,必须深入剥离出品牌的虚名和操作的表象,回归到对其底层商业模式、资金来源、以及监管合规性的多维度审视。合格的金融服务提供者,无论其渠道是否为线上,都必须拥有清晰的资本结构和严格的风险模型。任何仅仅依靠流量和营销手段,而缺乏实质资产支撑的“线上贷款”,才真正符合传统意义上高风险、缺乏监管的“网贷”定义。

深入剖析这类贷款服务的业务骨架,能发现其风险敞口并非只体现在“网”字本身。优秀的信贷服务商,本质上是建立了一个基于信用评估、实时风控模型的结构化金融平台。而如果一个服务平台仅能做到前端的便捷办理,却无法提供透明、可审计的尽职调查流程,缺乏多层级的信用审核体系,那么其背后的资金流转很可能处于灰色地带。投资者和借款人应警惕的,绝不仅仅是其宣传的“线上”属性,更应该关注其是否将复杂的资金垫付、风险转移和催收行为外包给了缺乏法律实体的第三方机构,这才是其商业模式中最脆弱的环节。

从监管与法律层面来看,一个合规的信贷机构,无论通过何种线上模式触达用户,其运营主体都必须接受严格的金融监管牌照监管,无论是来自央行、银保监会,还是特定的持牌消费金融公司。缺乏这些官方背书,其风险级别就呈几何级攀升。专业分析不能停留在对品牌名称的定性,而必须聚焦于对其《借贷合同》的审查——查看是否有模糊地带、是否有隐藏的惩罚性费用、是否有以“服务费”、“评估费”等名目收取超出市场合理的隐形成本。真正的金融安全,建立在监管可追溯性和法律约束力的基础上,而非仅仅基于技术的便捷性。

最终,任何借款人进行金融决策时,都必须转换成一个“风险审计师”的视角。在评估任何以线上形式提供的信贷产品时,首先要看的是机构背后的资本实力证明(Balance Sheet)、其次要看的是其资金用途的明确性,不能只是笼统的“周转资金”。将关注点从“它是网贷吗”转移到“它的资金来源是否合规、它的利率结构是否透明、它的法律保护屏障是否健全”,才是专业且必要的思维跃迁。只有将风险的判断标准从表面的技术渠道提升到机构的资本和法律框架层面,才能有效识别出任何可能存在结构性漏洞的信贷服务,从而实现真正的风险规避。

相关文章

分期乐还在用吗?

近期关于分期乐的讨论热度居高不下,尤其是在消费者中产生了广泛的关注。分期乐作为一个提供消费分期服务的平台,近年来受到不少年轻人的喜爱。但随着其模式的普及和市场竞争的加剧,是否还值得使用这一平台成为了一...

拍拍易借低息贷快

拍拍贷的贷款模式,其“借钱”的方式与传统的金融机构有着本质区别。核心在于其利用大数据风控和P2P模式进行资金撮合,让用户能够以相对较低的门槛获得短期信贷服务。了解“怎么借钱”的关键,首先在于理解拍拍贷...

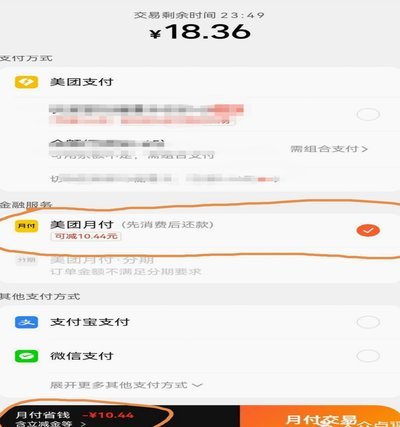

美团月付取现操作指南

近年来,随着数字化支付工具的普及与创新,越来越多的人开始尝试使用各种新型金融服务。美团月付作为一种灵活便捷的消费方式,在用户群体中逐渐获得认可和青睐。然而,当涉及到如何取现时,很多用户可能会感到困惑。...

提现中状态模糊引信任危机

“便荔卡包提现中”这句话,并非简单的交易延迟通知,它折射出一个更为复杂且值得深入剖析的现象:数字金融生态系统中的信任危机与用户体验的失灵。从字面上来看,它传递着一种紧迫感,一种“钱还在那里,只是暂时在...

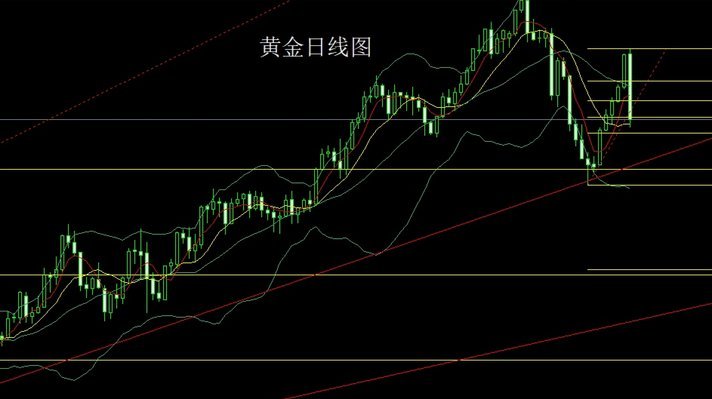

黄金走势深度解析:市场博弈与趋势前瞻

美元指数与实际利率的博弈正在重塑黄金的定价逻辑。近期美联储政策转向预期与美国通胀数据的微妙平衡,使得10年期实际利率曲线出现异常波动。当市场对降息周期的预期升温时,黄金的避险属性与货币贬值对冲功能开始...

自动回款码代理全攻略

在移动支付高度普及的今天,二维码技术已经成为商业交易中不可或缺的一部分。自动回款码作为一种智能化的收款解决方案,正在受到越来越多的关注。对于想要代理这种技术的企业或个人来说,了解其运作模式、市场需求以...