白条额度怎么提高?京东用户必看

白条额度的获取,并非简单地满足基础条件,而是与用户的综合信用体系紧密关联。京东金融构建的这一体系,远超单一的消费记录或还款表现,它更侧重于对用户行为数据的深度挖掘与建模。例如,稳定的职业、较长的信用记录、多元化的消费场景,甚至于在京东平台的活跃度,都是影响额度的重要因素。长期以来,用户在京东商城内的购物习惯,如购买品类的多样性、客单价的稳定、以及是否经常参与促销活动,都能间接反映用户的消费能力和还款意愿。此外,绑定的银行卡信息、手机号的实名认证情况,以及社交关系网络(在允许授权的情况下)也为评估提供辅助依据。单纯追求“套取”额度是一种误导,更应该关注如何通过健康的消费习惯和良好的信用记录,提升自身的信用评分,从而自然获得更高的额度。

提升白条额度的关键在于构建一个可信的消费闭环,这涉及到主动维护个人信用记录以及积极利用京东金融生态系统。定期查看并确保个人在征信系统中的记录准确无误,避免出现逾期或不良记录是首要任务。其次,利用京东金融提供的其他服务,例如京保贝、京东小金库等,有助于平台更全面地了解用户的财务状况和风险偏好。积极参与京东平台的各种活动,如签到、领券、参与品牌日促销等,不仅能获得实惠,还能增加平台的互动数据,间接提升信用评估。此外,多元化的消费场景同样重要,避免过度集中于某一品类,展现更广泛的消费能力和还款来源。主动使用白条进行消费,并按时全额还款,形成良好的循环,是提升额度的最有效途径。

白条额度的动态调整机制值得关注,它并非一成不变。系统会定期对用户的信用状况进行评估,并据此调整额度。如果用户出现逾期、欠款、或降低消费活跃度等行为,额度很可能会被降低甚至冻结。反之,如果用户保持良好的信用记录,增加消费活跃度,积极使用京东金融的其他服务,额度则有可能逐步提升。这种动态调整机制旨在维护平台的整体风险控制,并鼓励用户养成健康的消费习惯。因此,仅仅追求一次性的“套取”额度是短视的行为,更应该着眼于长期维护自身的信用体系,构建与平台之间的良性互动关系。频繁尝试“套额”行为,反而会被系统识别为风险行为,适得其反。

值得注意的是,某些声称能够“套取”白条额度的手段往往存在风险,甚至是违规行为。例如,虚假填写个人信息、伪造收入证明、利用他人身份信息等,不仅可能导致白条账户被冻结,还可能触犯法律法规。平台对于此类行为有着严格的监管机制,一旦发现,将立即采取相应措施。更进一步,盲目追求高额度可能导致过度消费,增加财务风险。因此,理性看待白条额度,根据自身实际需求合理使用,才是明智的选择。将重心放在提升自身信用价值上,通过正当途径获取更高的额度,而非寻求捷径,是维护自身权益的关键。构建良好的信用记录,不仅能带来更高的白条额度,还能在未来的金融活动中获得更多便利。

相关文章

拍拍易借低息贷快

拍拍贷的贷款模式,其“借钱”的方式与传统的金融机构有着本质区别。核心在于其利用大数据风控和P2P模式进行资金撮合,让用户能够以相对较低的门槛获得短期信贷服务。了解“怎么借钱”的关键,首先在于理解拍拍贷...

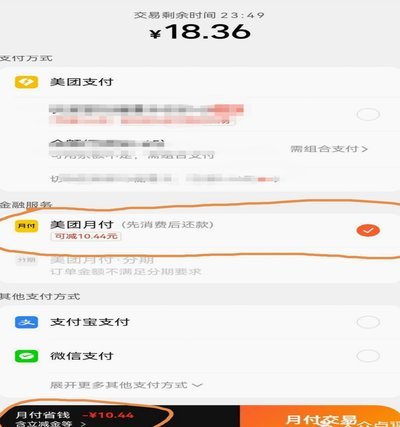

美团月付取现操作指南

近年来,随着数字化支付工具的普及与创新,越来越多的人开始尝试使用各种新型金融服务。美团月付作为一种灵活便捷的消费方式,在用户群体中逐渐获得认可和青睐。然而,当涉及到如何取现时,很多用户可能会感到困惑。...

羊小咩贷款靠谱吗?揭秘背后风险

“羊小咩贷款”的争议,实际上反映了中国P2P金融领域深层次的问题,更值得我们关注的,是其背后对信用体系的冲击以及对个人理财的风险预警。要判断“羊小咩贷款正规吗”,不能简单地依赖其宣传的“零门槛”、“低...

羊小咩借钱申请入口有哪些?

羊小咩,这个名字如今已经与“线上借贷”深深绑定。它曾经是用户口中的“良心平台”,提供便捷的贷款服务,吸引了无数急需资金的人们。然而,在快速发展的背后,也暗藏着一些潜在风险。 羊小咩的崛起,反映了中...

鲜花何处寻如何用

鲜花,这个看似简单的事物,实则承载着人类对自然的向往与情感的寄托。它不仅是点缀生活的装饰品,更是传递心意的媒介。然而,许多人却在"去哪拿去花"和"怎么用"的问题上感到迷茫。鲜花的获取与应用,远比表面看...

便荔卡包提现安全吗?风险全解析

“便荔卡包提现安全吗”这个问题,在网络理财领域,已经成为一个反复被讨论的热点。简单粗暴的答案是“不确定”,因为围绕着这个平台的安全问题,存在着复杂的风险网络。要理解这个问题,首先需要明确“便荔卡包”的...