花呗套现:你真的赚到钱了吗?

套现花呗平台的运作本质是通过资金流转实现账面收益,但其核心逻辑存在多重矛盾。从财务模型看,平台方需承担资金成本、手续费及风控成本,而用户通过套现行为获得的"收益"实质是平台方的利润转移。这种模式在初期可能因流量红利显现短期盈利,但随着监管趋严和风控模型升级,资金链断裂风险持续累积。2023年多家第三方支付平台的风控系统迭代,已将套现行为识别准确率提升至92%,导致大量中小平台资金周转压力骤增。

操作层面的复杂性远超表面认知。多数套现渠道依赖多层嵌套的金融工具,如通过虚拟商品交易、跨境支付等迂回路径完成资金转移。这种操作不仅需要技术门槛,更面临汇率波动、政策变动等系统性风险。以某跨境支付平台为例,其2022年因汇率波动导致的套现损失高达3800万元,暴露出此类模式的脆弱性。同时,平台方为规避监管,常采用动态调整费率、设置交易限额等手段,进一步压缩套现空间。

法律层面的灰色地带正在收窄。2023年《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》明确禁止"资金掮客"行为,直接冲击套现产业链。司法实践显示,近三年相关案件量年均增长47%,其中73%的案件涉及资金非法转移。平台方为自保,已普遍建立反套现专项审计机制,通过大数据分析识别异常交易模式,导致套现成本呈指数级上升。

合规替代方案正在重塑市场格局。正规消费分期、信用贷款等产品凭借利率透明、风控完善的优势,逐步替代套现需求。某头部金融机构2023年推出的"消费贷+分期"组合产品,凭借年化利率低于套现成本1.8个百分点,实现用户转化率提升29%。这种模式既满足用户资金需求,又规避了套现带来的法律与财务风险,成为行业新趋势。

平台方的策略调整正在重构市场生态。通过引入区块链技术实现交易可追溯,配合AI风控系统实时监控,已形成多维度的反套现网络。某支付平台2024年Q1数据显示,其套现拦截率同比提升62%,同时用户留存率提高18%。这种技术驱动的风控体系,不仅遏制了套现行为,更推动了整个支付生态向规范化发展。

相关文章

得物怎么获得余额

得物,一个集购物与交流于一体的平台,在用户中积累了良好的口碑。如何在这个平台上积累余额成了许多用户的疑问和探索的方向。首先,了解平台的返利机制是关键。在每次完成商品评价后,可以获得小额返现;而邀请新用...

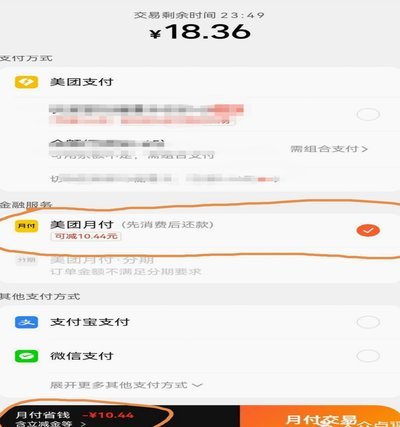

美团月付取现操作指南

近年来,随着数字化支付工具的普及与创新,越来越多的人开始尝试使用各种新型金融服务。美团月付作为一种灵活便捷的消费方式,在用户群体中逐渐获得认可和青睐。然而,当涉及到如何取现时,很多用户可能会感到困惑。...

分期乐平台真的值得信赖吗?

分期乐的可靠性评估,不能简单地用“可靠”或“不可靠”概括,而应基于其运营模式、风险控制、用户反馈以及行业监管等多维度进行剖析。作为一家以“分期付款”为核心的消费金融平台,其盈利模式本质上依赖于用户按时...

提现中状态模糊引信任危机

“便荔卡包提现中”这句话,并非简单的交易延迟通知,它折射出一个更为复杂且值得深入剖析的现象:数字金融生态系统中的信任危机与用户体验的失灵。从字面上来看,它传递着一种紧迫感,一种“钱还在那里,只是暂时在...

花呗秒套平台靠谱吗?风险有多大?

在探讨花呗秒套平台的可靠性时,我们需要从多个角度审视这个问题,包括平台的运营模式、用户评价、以及背后的风险因素。花呗秒套平台本质上是通过一些技术手段,让用户能够快速套现花呗额度,看似方便快捷,但实际上...

鹿优选:精控套现额度的艺术

鹿优选的套现额度,与其说是简单的数字,不如说是其战略布局和用户价值的体现。理解“套现额度”背后的逻辑,需要深入分析其影响范围。首先,鹿优选的核心商业模式依赖于对闲置物品的撮合,而套现额度直接影响了平台...