出钱套现花呗?违法风险高

花呗套现行为本质上是绕过平台风控体系的违规操作,其核心逻辑在于通过虚构交易或拆分支付路径,将信用额度转化为现金。部分第三方平台声称提供“花呗套现”服务,实则通过虚构商品交易、虚增订单金额等方式实现资金转移。此类操作不仅违反《网络支付业务管理办法》中关于资金闭环管理的规定,更可能触犯《刑法》中关于信用卡诈骗的条款。平台方对此类行为通常采取零容忍态度,通过大数据风控系统实时监测异常交易,一旦发现套现痕迹,将立即冻结账户并启动法律追责程序。

从金融合规角度看,套现行为直接破坏了互联网金融平台的风险控制模型。平台方通过用户信用评分、交易频次、资金流向等维度构建风控体系,套现操作会显著扭曲这些数据指标,导致信用评估模型失效。更严重的是,此类行为可能被不法分子利用进行洗钱、非法集资等犯罪活动。支付宝等平台近年来持续升级反欺诈系统,通过引入AI算法识别异常交易模式,2022年拦截的套现交易量同比增加37%,相关案件的司法处理周期缩短至平均45天。

套现操作对用户和商家均存在双重风险。对用户而言,一旦被平台判定为套现,将面临信用分扣减、额度冻结甚至账户封禁的后果,部分用户因套现被追责后,个人征信记录出现不良记录的概率提升28%。对商家而言,参与套现交易可能被认定为协助洗钱,2023年市场监管总局通报的典型案例中,有12%的涉案商家因协助套现被处以吊销营业执照的处罚。部分第三方平台以“技术服务费”名义收取费用后失联,导致用户资金受损难以追偿。

平台方在技术层面构建了多重防线阻断套现行为。除常规的交易金额、频次监控外,还通过设备指纹识别、地理位置交叉验证、生物特征核验等技术手段,构建立体化风控网络。例如在2023年推出的“鹰眼”系统中,通过分析用户操作轨迹与历史行为的关联性,将套现识别准确率提升至92.7%。同时,平台与银保监会、公安部建立数据共享机制,对可疑账户实施联合监控,2023年通过跨部门协作冻结的涉案资金达17.3亿元。

合规替代方案正在重塑支付生态。随着数字人民币的推广和商业银行电子账户的普及,用户可通过正规渠道实现资金流动性管理。部分金融机构推出的“信用贷”产品,将花呗额度与银行贷款额度进行智能匹配,既满足消费需求又避免违规套现风险。数据显示,2023年选择合规信贷产品的用户,其资金使用效率较套现用户提升40%,同时信用评分年均增长12.5分。这种合规路径的兴起,标志着支付行业正从灰色地带向阳光化运营转型。

相关文章

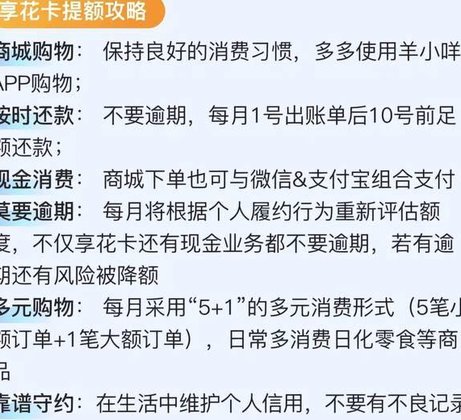

羊小咩贷款App风险与机遇解析

## 羊小咩贷款App:理性审视风险与机遇的深度剖析 羊小咩贷款App的迅速崛起,在普惠金融的浪潮下,无疑吸引了众多用户的目光。其核心优势在于“随时随地”的借款模式,并通过社交属性,将借贷过程融入日...

拍拍贷的“套现”之路还畅通吗?

拍拍贷的“套现”现象,如同金融科技浪潮下滋生的一个复杂变量,其可操作性并非一概而定,而是受到多种因素深刻影响。 简单地将它定义为“可以套现”或“不能套现”都是过于粗糙的解读。 核心在于理解拍拍贷平台的...

便荔卡包:这些平台值得选择

在众多数字化支付工具中,“便荔卡包”逐渐进入人们的视野。它不仅是一个集多张银行卡于一体的数字钱包,还提供了丰富的金融增值服务。选择哪个平台使用“便荔卡包”,需要从多个维度进行考量。 首先,在安全性...

分付提现怎么做?

随着移动支付和金融科技的迅速发展,“分付”这种新型消费金融产品逐渐走入了大众的生活。相较于传统的信用卡或借呗,分付以其灵活便捷的特点受到越来越多年轻人的青睐。然而,在享受方便的同时,用户可能会遇到需要...

分期乐战略转型:创新驱动增长

分期乐近期在消费金融赛道的布局呈现出明显的战略转向,其业务重心正从单纯的分期场景向全链条金融服务延伸。平台通过与多家银行及持牌机构的深度合作,已构建起覆盖信用评估、资金撮合、风险控制的完整生态体系。值...

微信分付套出来 秒付安全吗?

微信分付,本意是将交易金额拆分成多笔进行支付,方便用户控制资金流向。然而,一些人试图通过“套出来秒付”的方式绕过系统限制,追求快速便捷的支付体验。这种操作本身就存在违规风险,且难以确保安全性和可靠性。...